62 miliardi di euro, 35 milioni di italiani che acquistano online con regolarità.

Questi sono i numeri di apertura del Report annuale di idealo sull’eCommerce italiano 2026, basato su dati 2025 e due indagini condotte dall’istituto Kantar su oltre 2.000 utenti italiani attivi online.

Numeri che fotografano le dimensioni di un mercato, ma non dicono nulla su come muoversi al suo interno.

La domanda che come professionisti dovremmo porci non è “quanto vale il mercato”, ma “come decide chi compra”.

Il profilo del consumatore italiano nel 2025 è cambiato in modo strutturale: le cosiddette abitudini digitali si consolidano, ma non si tratta solo di questo, bensì di un processo decisionale più articolato, più informato e più selettivo.

Capire come funziona questo processo nel 2026 è più utile di qualsiasi ottimizzazione di campagna fine a sé stessa.

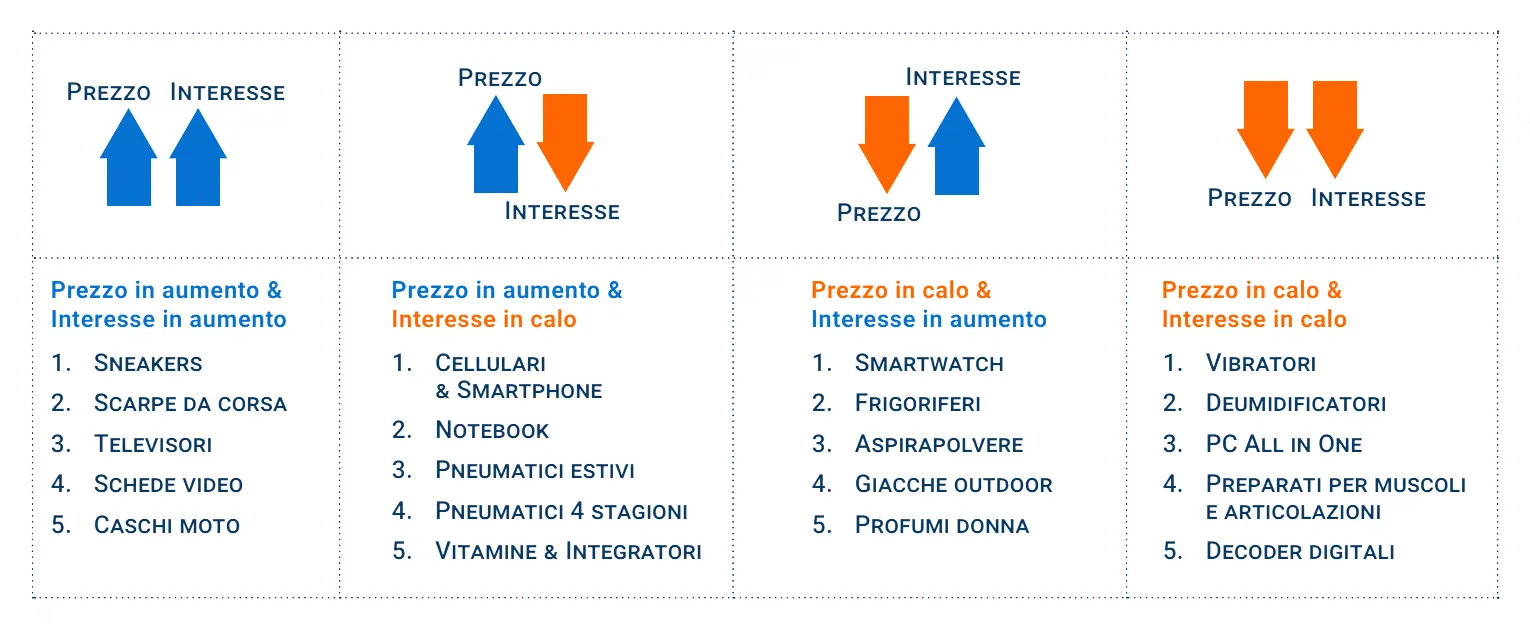

Il gap tra prezzo desiderato e prezzo medio: un segnale di posizionamento che pochi leggono

Il report di Idealo riporta, per le principali categorie, il confronto tra il prezzo medio di mercato e il prezzo che gli utenti impostano come target negli avvisi di prezzo.

Lo scarto è, in molti casi, molto significativo.

Alcune letture selezionate dai dati 2025:

- Notebook: prezzo desiderato €1.126 vs. prezzo medio €1.553 (gap: -€427);

- Schede video: desiderato €746 vs. medio €950 (gap: -€204);

- Tablet: desiderato €437 vs. medio €673 (gap: -€236);

- Processori/CPU: desiderato €314 vs. medio €897 (gap: -€583).

Fin qui, il consumatore vuole pagare meno del prezzo medio.

Ma ci sono categorie dove il pattern si inverte:

- Smartphone: desiderato €551 vs. medio €352 (il desiderato è più alto);

- Monitor: desiderato €499 vs. medio €377;

- Aspirapolvere: desiderato €466 vs. medio €246.

In queste categorie, il consumatore è disposto a spendere significativamente più del prezzo medio di mercato.

Percepisce il prodotto medio come insufficiente rispetto alle proprie aspettative.

Cerca qualcosa di migliore, non qualcosa di più economico.

La lettura strategica è questa: in categorie dove il desiderato supera il medio, esiste spazio reale per un posizionamento premium che non richiede di competere sul prezzo.

L’acquirente è già predisposto a spendere di più — la domanda è se il tuo brand e il tuo prodotto comunicano abbastanza valore da giustificare quella spesa.

In categorie dove il gap è negativo e ampio, invece, hai un problema di posizionamento che le campagne ads non risolvono.

Puoi portare traffico su una pagina prodotto, ma se il prezzo percepito come “giusto” dal mercato è il 30-40% sotto il tuo, il CAC esploderà perché la CR (Conversion Rate: il tasso di conversione tra visitatori e acquirenti) sarà strutturalmente bassa.

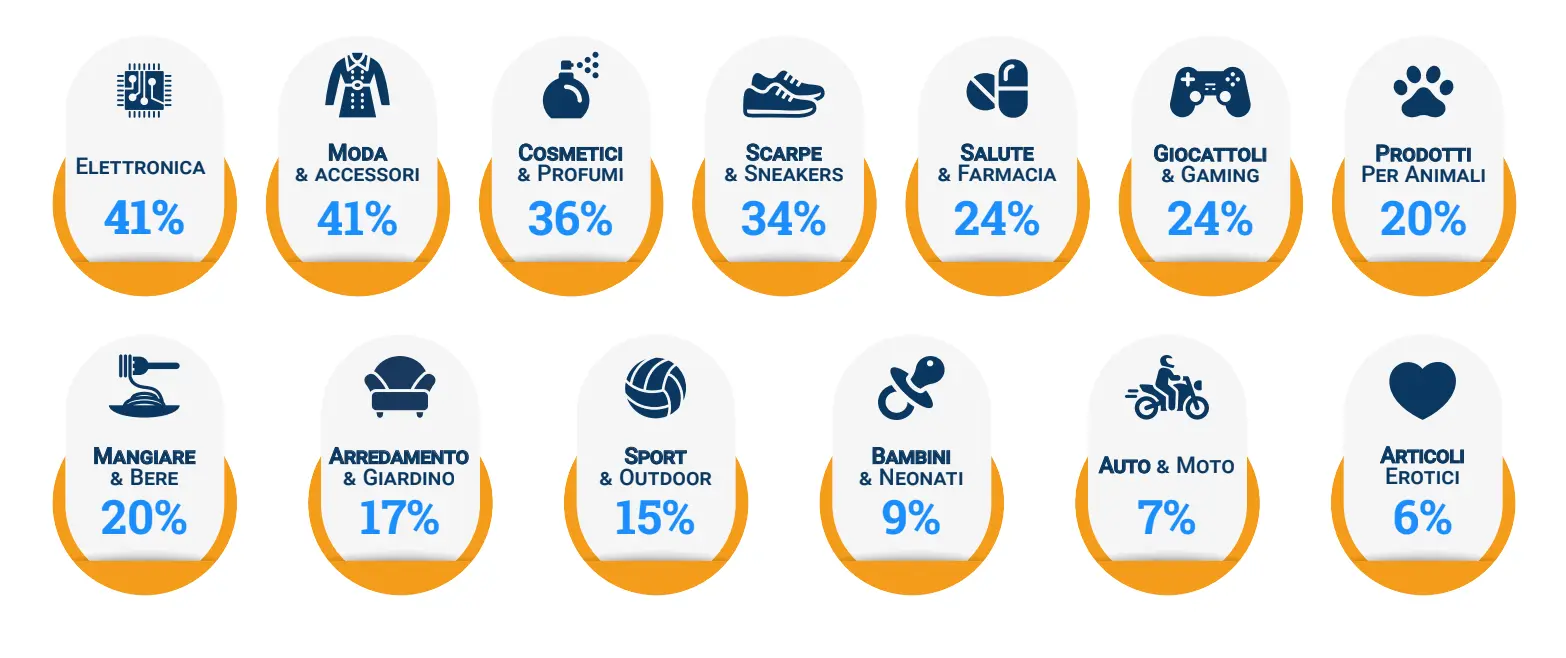

Made in Italy nell’eCommerce italiano 2026: +43% di intenzioni d’acquisto.

Le intenzioni di acquisto per i brand italiani sono cresciute del +43% nel 2025 rispetto al 2024, su tutte le principali categorie merceologiche, secondo il report idealo.

Per macro-categoria:

- Food & Beverage: +88%;

- Giocattoli & Gaming: +77%;

- Auto & Moto: +75%;

- Prodotti per animali: +59%;

- Sport & Outdoor: +49%;

- Elettronica: +44%;

- Moda & Accessori: +38%.

E il fenomeno non è limitato al mercato interno.

Il report estende l’analisi a Germania, Francia, Spagna, Regno Unito e Austria: in tutti i mercati analizzati, i brand italiani mantengono posizioni competitive rilevanti.

Le caffettiere moka compaiono nelle top-10 dei brand italiani più cercati in ogni paese.

L’attrezzatura sub, gli accessori moto, i prodotti food: categorie dove l’origine italiana è un pull factor reale, non una semplice nota biografica del brand.

Per un brand DTC italiano, questo dato non va letto come “siamo bravi per natura”.

Va letto come un’opportunità di posizionamento che molti ancora non stanno sfruttando fino in fondo.

Un prodotto italiano di qualità che comunica male la sua origine lascia valore sul tavolo.

Un prodotto mediocre con un claim Made in Italy non supportato erode rapidamente la fiducia, e la perdita è doppia.

NB. Il +43% riguarda le intenzioni di acquisto misurate sul portale idealo. La distanza tra intenzione e conversione effettiva dipende da prezzo, disponibilità, UX del negozio e altri fattori operativi che restano in capo al singolo brand.

Black Month 2025: budget medio, segmentazione e il segnale che il 33% sta mandando

All’interno del report eCommerce Italiano 2026, il 62% degli italiani ha dichiarato l’intenzione di effettuare almeno un acquisto durante il Black Month 2025 (indagine idealo/Kantar, ottobre 2025).

Il budget medio pianificato: €267.

La segmentazione per età:

- 16-24 anni: €190;

- 25-34 anni: €235;

- 35-44 anni: €275;

- 45-54 anni: €350;

- 55-64 anni: €260.

Chi compara i prezzi online regolarmente: €443. Quest’ultimo numero è il più significativo di tutta la tabella.

Il buyer che usa attivamente strumenti di comparazione ha un budget pianificato quasi doppio rispetto alla media.

È un buyer più informato, più intenzionale e con una disponibilità economica superiore.

Se le tue campagne di Black Friday sono ottimizzate su criteri demografici senza tenere conto del comportamento d’acquisto, stai probabilmente sottopesando il segmento con il valore più alto.

C’è poi un dato che merita attenzione separata: il 13% del campione dichiara di non acquistare durante il Black Friday.

Le motivazioni principali:

- I prezzi non sono davvero più convenienti: 33%;

- Assenza di necessità di nuovi acquisti: 32%;

- Intenzione di ridurre i consumi: 27%.

Il 33% che percepisce i prezzi del Black Friday come non genuinamente competitivi è un segnale diretto sull’efficacia delle strategie promozionali artificiali.

Il consumatore italiano ha strumenti per tracciare lo storico dei prezzi, e li usa attivamente.

Costruire uno sconto gonfiando il prezzo nelle settimane precedenti è una pratica che il buyer informato riconosce e rigetta.

La conseguenza pratica è misurabile: un Black Friday costruito su sconti reali e coerenti con lo storico dei prezzi, su categorie dove la domanda è genuinamente stagionale, produce risultati migliori sia in termini di conversione che di fiducia a lungo termine rispetto a un’operazione costruita sulla compressione artificiale del margine.

I dati del novembre 2025 lo confermano: le categorie con la maggiore crescita di interesse rispetto al mese precedente sono state RAM (+335% MoM), console di gioco (+232%), calendari dell’Avvento (+224%), aspirapolvere (+137%), televisori (+130%).

In tutti questi casi si tratta di domanda genuinamente stagionale o occasion-driven.

La promozione ha amplificato un’intenzione già presente nel consumatore, non l’ha generata artificialmente.